热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:中粮期货研究中心

摘要

11月至今,连盘玉米冲高回落,前期大涨主要是基于年度期初结转库存过低导致的一轮供需错配行情,而随着政策性拍卖,2300的阶段性高位也存在负反馈。

连盘玉米10月份低位震荡、11月份大幅反弹,主要受渠道及下游库存偏低、叠加华北玉米质量问题、以及物流因素,导致东北产区性价比大幅提升,尤其是新作至今东北外流量同比大幅提升,进一步提升了产区贸易商收购的积极性。笔者认为本轮反弹更多还是基于年度期初结转库存过低导致的一轮供需错配行情。

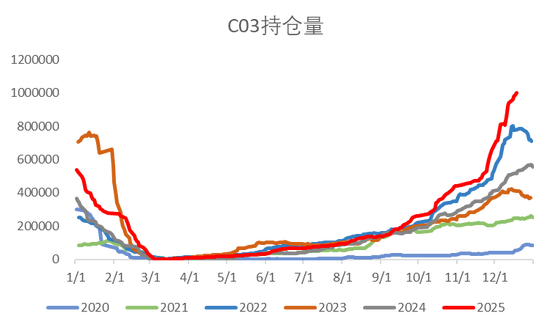

回顾本轮行情,11月份的错配行情运行较为极值,01合约上涨达到200点,期权合约甚至能有近20倍涨幅。对应基本面归因,主要是东北-华北质量错配、渠道及下游库存偏低导致的一致性偏空预期纠偏。但玉米供应上市阶段的高位价格,对利空因素较为敏感,在12月5号近月01合约突破2300后收长上影线转跌,阶段性有见顶迹象,当时更多是基于进口玉米在东北产区拍卖以及储备拍卖的传闻导致。近两周,期价大幅走弱,主力03合约跌至2190、05合约跌至2220附近。随着移仓换月,主力03合约持仓量创历史同期新高。

2026年春节同比晚3周左右,预计春节前农民售粮周期延长,同样贸易商建库时点也会延长,后期关注基层售粮进度及12-1月份现货流动性,按照往年同期来看,预计春节前东北基层销售进度在70%左右,关注基层上量后的卖压冲击。基于估值角度看,1、今年种植收益是近三年最高的年份、农户种植收益甚至高于21、22年牛市年份的收益;2、东北-华北价差快速走强、东北集港利润开始倒挂,区域价差开始有负反馈;3、华东部分区域小麦-玉米价差走弱,局部地区小麦重返饲用替代。

综合来看,25/26年度产需情况也类似于24/25年度产需结构,尽管新年度进口规模预估持续低位,但年度丰产格局背景下,预计年度高点低于去年,近期期现大幅反弹的行情更多体现区域结构性的矛盾,在年度丰产格局背景下,维持谨慎乐观的判断。

此外,从近几年行情回顾来看,玉米市场定价锚定主要包括:种植成本、进口成本、国内谷物替代价差(主要是小麦)、收储拍卖政策。近两年小麦-玉米价差是对年度高点的压制,种植成本定义了年度波动区间。

简单回顾东北产区种植成本(含地租)与年度波动区间,22/23年度种植成本2650对应运行区间2500-2950;23/24年度种植成本2450对应运行区间2150-2550;24/25年度种植成本 2150 对应运行区间2100-2400;25/26年度种植成本2000对应运行区间 2100-2350?可以看到熊市阶段年度运行高位对应超过种植成本11%左右,且高点一般对应小麦-玉米价差的替代负反馈,而年度运行低位均会阶段性跌破种植成本4-10%左右。而本年度,从10-12月至今,国内玉米是最具性价比的能量饲料,2100附近确实带来了估值优势,阶段性供需及区域错配演绎了较为极端的行情。但随着政策拍卖,高位负反馈已经演绎。预计春节前2300-2350存在较大压力。

图1:玉米03合约持仓量

作者简介

张大龙

中粮期货研究院 农产品资深研究员

投资咨询资格证号:Z0014269

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远

纯旭配资提示:文章来自网络,不代表本站观点。